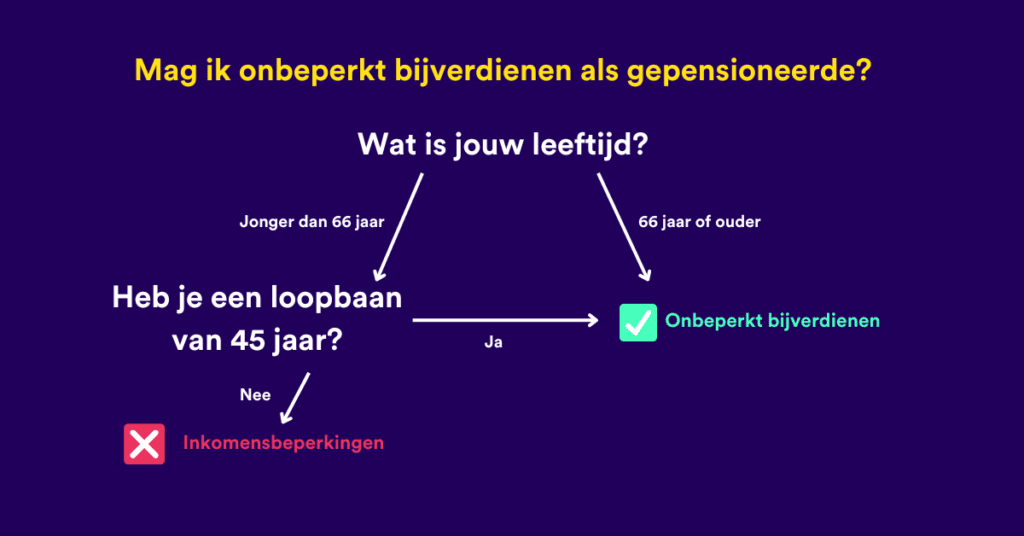

Als gepensioneerde zelfstandige in België mag je onder bepaalde voorwaarden bijverdienen. De toegestane bijverdiensten hangen af van je leeftijd, loopbaanduur en het type pensioen dat je ontvangt. Hieronder vind je een overzicht van de regels die gelden in 2026.

Doe je daarnaast ook een flexi-job? Dan is er sinds januari 2025 ook nog een flexi-job inkomstbeperking. Zelfstandige inkomsten en flexi-jobs hebben afzonderlijke én gecombineerde regels. Dit kan het moeilijk maken, maar wij lichten alles toe met voorbeelden. Zo kun je op beide oren slapen.

✅ Onbeperkt bijverdienen

Je mag onbeperkt bijverdienen zonder impact op je pensioen als:

- Je de wettelijke pensioenleeftijd hebt bereikt (66 jaar in 2026).

- Je vóór de wettelijke pensioenleeftijd met pensioen bent gegaan, maar een loopbaan van minstens 45 jaar kunt aantonen op het moment van pensionering.

In deze gevallen mag je zonder inkomensbeperking blijven werken als zelfstandige.

⚠️ Beperkt bijverdienen

Als je de wettelijke pensioenleeftijd nog niet hebt bereikt en geen 45-jarige loopbaan kunt aantonen, of als je enkel een overlevingspensioen ontvangt, gelden er inkomensgrenzen. Voor zelfstandige activiteiten in 2026 zijn de netto jaarinkomensgrenzen als volgt:

Wettelijk rustpensioen inkomensgrenzen

- Zonder kinderen ten laste: €8.346

- Met 1 kind ten laste: €12.519 , per extra kind ten laste wordt dit bedrag verhoogd met €4.711

Overlevingspensioen inkomensgrenzen

- Zonder kinderen ten laste: €18.844

- €28.266 met 1 kind ten laste, per extra kind ten laste wordt dit bedrag verhoogd met €4.711

Bij overschrijding van deze grenzen wordt je pensioen verminderd in verhouding tot de overschrijding. Overschrijd je de grens met 25% of meer, dan verlies je een kwart van je wettelijk pensioen. Bij een overschrijding van 100% of meer wordt je pensioen voor het volledige kalenderjaar geschorst.

👩💼 Flexi-jobs en andere bijverdiensten

Voor gepensioneerden die een flexi-job uitoefenen, geldt vanaf 1 januari 2025 een bijkomende inkomensgrens. Als je de wettelijke pensioenleeftijd nog niet hebt bereikt en je loopbaan korter is dan 45 jaar, mag je in een flexi-job maximaal €7.876 per jaar verdienen.

⚠️ Maar pas op, de algemene inkomensgrens die hierboven besproken wordt, blijft ook geldig. Dit betekent dat je netto belastbaar inkomen als zelfstandige en je inkomen als flexi-jobber wordt samengeteld voor de algemene grens.

Overschrijden je flexi-job inkomsten deze grens? Dan wordt je pensioen proportioneel verminderd met de helft van het percentage van de overschrijding.

Minder dus dan bij een zelfstandige, waar het pensioen volledig proportioneel wordt verminderd met het percentage van de overschrijding.

Let dus op als je flexi-jobs en zelfstandige zijn combineert

Als je een flexi-job en zelfstandige zijn combineert wordt naar beide inkomensgrenzen gekeken.

De algemene inkomensgrens én de flexi-job grens. Je pensioen kan dus tweemaal verminderd worden als je niet oplet.

📌 Belangrijke aandachtspunten

- De wettelijke pensioenleeftijd stijgt geleidelijk: 66 jaar vanaf 2025, 67 jaar vanaf 2030.

- Bijverdiensten moeten correct worden aangegeven bij de Federale Pensioendienst.

- Bij overschrijding van de toegestane grenzen kunnen er ook gevolgen zijn voor sociale bijdragen.

🤔 Deze tabel vat de inkomensgrenzen als gepensioneerde nog eens samen

| Situatie | Onbeperkt bijverdienen toegestaan? | Toegelaten netto jaarinkomen (zelfstandige activiteit) |

| Je hebt de wettelijke pensioenleeftijd bereikt (66 jaar in 2026) | ✅ Ja | Geen beperking |

| Je hebt de wettelijke pensioenleeftijd nog niet bereikt, maar een loopbaan van minstens 45 jaar | ✅ Ja | Geen beperking |

| Je hebt de wettelijke pensioenleeftijd nog niet bereikt en minder dan 45 jaar loopbaan | ❌ Nee | €8.093 zonder kinderen ten laste €12.140 met 1 kind ten laste +€4.711 per extra kind |

| Je ontvangt enkel een overlevingspensioen, ongeacht je leeftijd of loopbaanduur | ❌ Nee | €18.844 zonder kinderen ten laste €28.266 met 1 kind ten laste +€4.711 per extra kind |

| Je combineert een rustpensioen met een overlevingspensioen en hebt de wettelijke pensioenleeftijd bereikt | ✅ Ja | Geen beperking |

| Je combineert een rustpensioen met een overlevingspensioen, maar hebt de wettelijke pensioenleeftijd nog niet bereikt en minder dan 45 jaar loopbaan | ❌ Nee | €18.844 zonder kinderen ten laste €28.266 met 1 kind ten laste +€4.711 per extra kind |

| Je oefent een flexi-job uit en hebt de wettelijke pensioenleeftijd nog niet bereikt en minder dan 45 jaar loopbaan | ❌ Nee | €7.876 (onafhankelijk van kinderlast) |

⚠️ Wat als je meer verdient dan de inkomensgrenzen?

Het is heel belangrijk om rekening te houden met deze inkomensgrenzen. Als je deze overschrijdt kan je zomaar meer pensioen verliezen dan je extra inkomen dat je hebt verdiend. Dan heb je hard gewerkt, om er eigenlijk minder aan over te houden.

De algemene inkomensgrens

Voorbeeld 1: Ann is zelfstandige en moet rekening houden met de inkomensgrenzen

Ann is 64 jaar en op pensioen. Ze heeft de wettelijke pensioenleeftijd nog niet bereikt en ook nog geen loopbaan van 45 jaar. Ze moet dus rekening houden met de inkomensgrenzen.

Ze heeft uit je zelfstandige activiteit een netto belastbaar jaarinkomen van €10.000. Dit is meer dan haar inkomensgrens van €8.093. Precies 24% meer.

Haar rustpensioen van €25.000 wordt dus verminderd met 24% en bedraagt nu €19.201. Samen met haar inkomsten uit haar zelfstandige activiteit houdt ze dus €29.201 over.

Voorbeeld 2: Els is zelfstandige en moet rekening houden met de inkomensgrenzen

Els moet ook rekening houden met de inkomensgrenzen. Zij verdient een stuk meer dan Ann en heeft uiteindelijk €17.000 verdiend met haar zelfstandige activiteit. Dit is meer dan 100% meer dan de grens van €8.093. Hierdoor wordt haar pensioen volledig geschrapt.

Hierdoor houdt ze dus enkel haar €17.000 uit haar zelfstandige activiteit over.

Let goed op!

Els heeft €17.000 verdiend, maar houdt uiteindelijk minder over dan Ann door de inkomensgrenzen.

De flexi-job inkomensgrens

Wil je ook flexi-jobben? Dat kan! Maar als je nog niet de wettelijke pensioenleeftijd hebt en geen loopbaan van 45 jaar dan ga je met 2 inkomensgrenzen moeten rekening houden.

Voorbeeld 3: Julie is 63 jaar, zelfstandige en flexi-jobber

Julie is echt een bezige bij en houdt zich tijdens haar pensioen bezig met zowel een flexi-job als een zelfstandige activiteit.

Ze verdient:

- Als zelfstandige: 2.000 euro

- Als flexi-jobber: 10.000 euro

De eerste algemene grens is dus overschreden. Ze verdient €12.000 wat 48% meer is dan toegestaan. Haar pensioen van 25.000 wordt dus met 12.069 euro verminderd en ze houdt 12.931 euro over.

Maar dan is er nog de flexi-job grens. Ook deze grens heeft ze overschreden met 27%, hierbij wordt haar overgebleven pensioen nogmaals verminderd met de helft van de 27%, 13,5% dus.

Ze houdt uiteindelijk maar €11.185 pensioen over. Samen met haar bijverdiensten heeft ze in totaal €23.185

😳 Dit is minder dan wat ze zou overhouden als ze niet had gewerkt. Niet zo slim dus van Julie!

🎉 Bijverdienen brengt op, zolang je je aan de inkomensgrenzen houdt!

Maar: geen paniek! Zolang je je aan de inkomensgrenzen houdt is er dus geen probleem. Verdien je bijvoorbeeld €7.000 (wat minder is dan de inkomensgrens van €8.093) dan mag je dit zonder problemen bij je pensioen optellen.

Heb je dus hetzelfde pensioen als Ann, Els en Julie, dan hou je maar liefst €32.000 over in plaats van je pensioen van €25.000. Een mooie extra dus!

🔍 Meer informatie

Voor een gedetailleerd overzicht en persoonlijke simulaties kun je terecht op de website van de Federale Pensioendienst.

Als je overweegt om als zelfstandige bij te verdienen na je pensioen, is het raadzaam om professioneel advies in te winnen om onaangename verrassingen te voorkomen.