La vie étudiante peut être une période passionnante, pleine de nouvelles expériences et de défis. Pour certains, l’un de ces services consiste à créer sa propre entreprise en tant qu’étudiant(e)-entrepreneur(e). Que vous donniez des cours particuliers, que vous soyez photographe ou que vous teniez une boutique en ligne, il est essentiel de comprendre les aspects fiscaux du travail indépendant pour éviter les surprises financières à la fin de l’année. Voici les 5 chiffres clés de la fiscalité que tout étudiant -entrepreneur (e) doit connaître (chiffres revenus 2024).Allocations familiales ou forfait croissance

- Parents à charge

2. Cotisations sociales

3. Impôt des personnes physiques

4. TVA

5. Allocations familiales ou forfait croissance

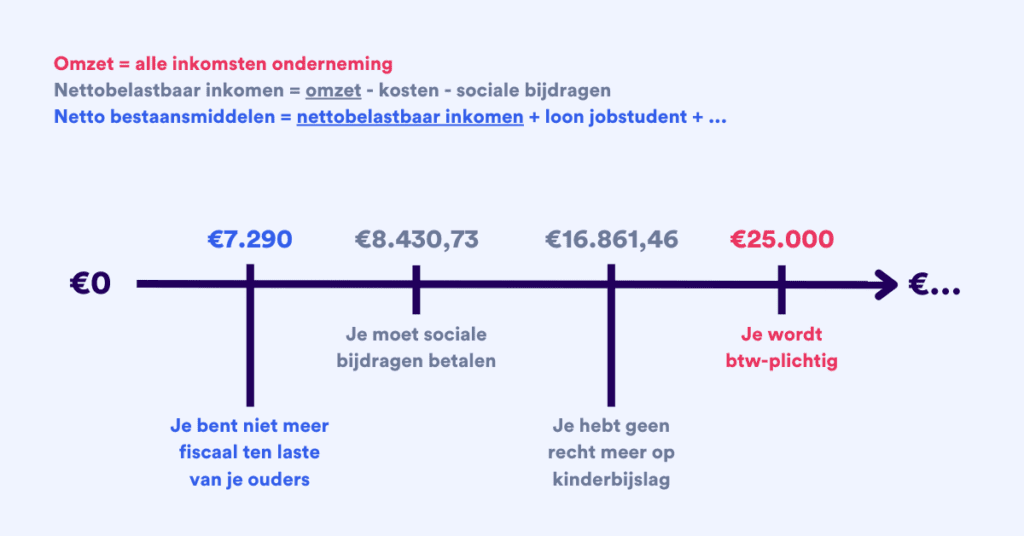

Figure 1️⃣ : Quand ne suis-je plus fiscalement à charge de mes parents en tant qu’étudiant(e)-entrepreneur(e) ?

En tant qu’étudiant(e)-entrepreneur(e), vous pouvez rester à la charge de vos parents sous certaines conditions. Pour rester fiscalement à charge, vos ressources nettes totales ne doivent pas dépasser 7 290 €.

Vous voulez savoir à combien s’élève ce montant brut ? Le calcul pour passer des moyens d’existence bruts aux moyens d’existence nets n’est pas simple, vous trouverez plus d’informations ici.

Astuce:

Dexxter effectue automatiquement pour vous le calcul du brut au net, ce qui vous permet de voir facilement si vous êtes toujours à charge.

Vos parents sont-ils également indépendants et vous travaillez pour leur entreprise ? Si c’est le cas, il se peut que vous ne soyez de toute façon pas à charge :

- L’un des parents est propriétaire d’une société : en général, si la rémunération est inférieure à 2 000 €, vous restez à la charge de vos parents. Si la rémunération est supérieure à 2 000 €, vous restez à charge si la rémunération ne représente pas plus de la moitié de vos revenus totaux.

- Un parent a une entreprise individuelle : à partir du moment où votre parent contribue à votre salaire en tant que charge, vous devenez immédiatement non dépendant

Quelle est la conséquence si je ne suis plus à la charge fiscale de mes parents ?

Lorsque vos parents ont des enfants à charge, leur franchise d’impôt augmente. Cela signifie qu’ils doivent payer moins d’impôts. Vous trouverez dans le tableau ci-dessous le montant de l’augmentation de la franchise d’impôt et les conséquences sur la note d’impôt.

| Augmentation de la franchise d’impôt | Combien d’impôts en plus si 1 enfant n’est plus à charge ? (25%) | |

| pour 1 enfant à charge | € 1.920 | € 480 |

| pour 2 enfants à charge | € 4.950 | € 757,5 |

| pour 3 enfants à charge | € 11.090 | € 2.015 |

| pour 4 enfants à charge | € 17.940 | € 2.470 |

| Supplément par enfant pour plus de 4 enfants à charge | € 6.850 | € 1.712,5 |

Bijvoorbeeld: Het enige kind van Pietje en Sam is niet meer ten laste waardoor hun belastingvrije som niet meer vermeerderd wordt met € 1.920. Ze moeten dus toch 25% belastingen betalen op dit bedrag, wat overeenkomt met €480.

Cijfer 2️⃣: Hoeveel sociale bijdragen moet ik betalen als student-zelfstandige?

Als student-zelfstandige ben je verplicht om je aan te sluiten bij een sociaal verzekeringsfonds en sociale bijdragen te betalen. Het bedrag van deze bijdragen is afhankelijk van je netto belastbaar inkomen. Je netto belastbaar inkomen is: omzet – kosten – sociale bijdragen. Voor de inkomsten van het jaar 2024 gelden de volgende inkomensgrenzen:

| Revenu annuel net imposable | Dernière contribution sociale |

|---|---|

| moins de €8.430,73 | Exonéré de contribution |

| Entre 8 430,73 € et 16 861,46 €. | Cotisations sociales de 20,50 % (uniquement sur les bénéfices supérieurs à 8 430,73 €) |

| 16 861,46 € ou plus | Minimum de 890,51 € par trimestre. Même contribution que pour les indépendants à titre principal (20,5 %). |

Au cours des trois premières années de démarrage, vous payez une cotisation minimale forfaitaire provisoire de 98,52 € par trimestre. À partir de la quatrième année, votre contribution provisoire est calculée sur la base de vos revenus d’il y a trois ans.

Sauf si vous estimez que votre revenu net imposable reste inférieur à 8 430,73 € sur une base annuelle. Dans ce cas, en tant qu’étudiant(e)-entrepreneur(e), vous pouvez immédiatement demander une exonération de cotisations sociales auprès de votre caisse d’assurances sociales.

Dès que vos revenus réels sont connus, votre contribution finale est calculée. La déclaration de ces revenus réels se fait automatiquement via la déclaration annuelle à l’impôt des personnes physiques. Vous la soumettez à l’administration fiscale et votre caisse d’assurances sociales a également accès à ces chiffres.

Conseil:

Vous voulez en savoir plus sur les cotisations sociales des étudiants ? Lisez notre article de blog avec des exemples.

Il est important de noter que, comme les autres indépendants, vous pouvez faire augmenter ou diminuer vos contributions provisoires si nécessaire.

Attention : si vous commencez en milieu d’année, vous devez recalculer les 8 430,73 € annuellement en fonction du nombre de trimestres où vous êtes actif. Vous avez droit à 2 107,68 € de revenus nets imposables par trimestre actif pour être exonéré de cotisations sociales.

Par exemple, si vous débutez au troisième trimestre, vous serez actif pendant 2 trimestres de l’année et ne serez exonéré de cotisations sociales que si votre revenu imposable est inférieur à 4 215,36 €.

Figure 3️⃣ : Quel est le montant de l’impôt des personnes physiques que je dois payer en tant qu’étudiant -entrepreneur(e) ?

En tant qu’étudiant -entrepreneur(e), vous êtes également obligatoirement soumis à l’impôt des personnes physiques sur les revenus que vous générez dans le cadre de votre activité indépendante. Les taux et les barèmes de l’impôt des personnes physiques varient en fonction de votre revenu total. Les tranches d’imposition sont indexées chaque année. En 2024, les tranches d’imposition en Belgique sont les suivantes :

| Tranche de revenu (aj 2025, revenu 2024) | % taxé |

| 0 € – 10 570 € (franchise d’impôt) | 0% |

| €10.570 – €15.820 | 25% |

| €15.820 – €27.920 | 40% |

| €27.920 – €48.320 | 45% |

| €48.320-… | 50% |

Le statut d’étudiant -entrepreneur(e) est donc très avantageux ! Jusqu’à 10 570 euros, vous ne devez pas payer d’impôt des personnes physiques. Les personnes qui exercent un service indépendant(e) à titre complémentaire se trouvent très probablement déjà dans le segment des 40 à 50 % en raison de leur emploi principal.

Pour éviter les pénalités, il est important de tenir des registres précis de vos revenus & dépenses afin de vous assurer que vous remplissez la bonne déclaration et que vous calculez correctement votre impôt sur le revenu des personnes physiques. Veillez à utiliser un logiciel de comptabilité en ligne pour remplir votre déclaration de revenus avec précision.

Réduisez votre revenu imposable en déclarant vos dépenses !

N’oubliez pas votre matériel de bureau, votre ordinateur, vos repas d’affaires…. pas.

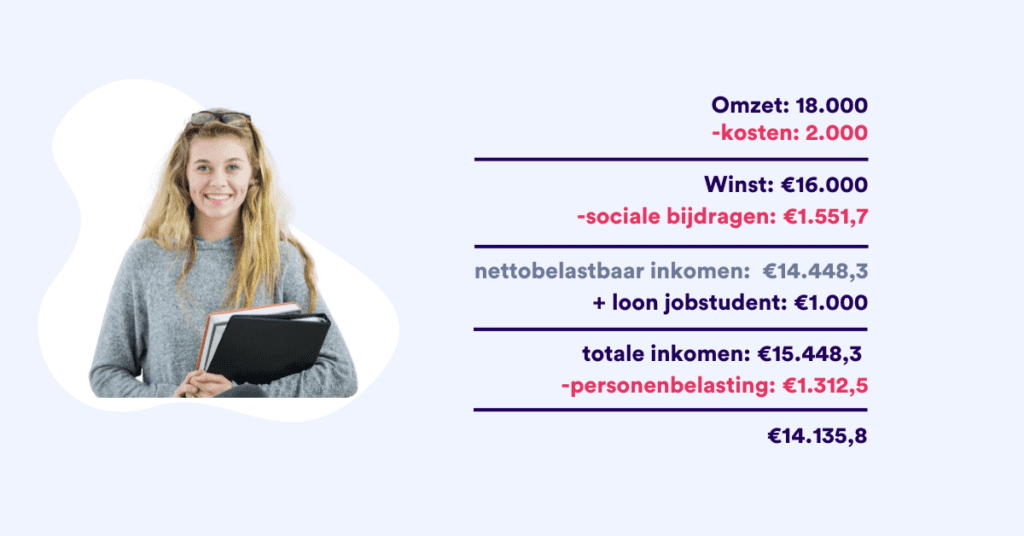

Un exemple : quel impôt des personnes physiques dois-je payer ?

Nina est étudiante(e)-entrepreneur(e) en photographie et a réalisé un chiffre d’affaires de 18 000 € cette année, un beau montant ! Elle a également pu verser 2 000 € en frais professionnels : son appareil photo, son bureau et son logiciel de photo. Il lui reste donc 16 000 euros. Comme ce service dépasse le plafond de 8 430,73 euros de cotisations sociales, elle paiera 1 551,7 euros (=20,5 %*(16 000-8 430,73)) de cotisations sociales.

Nina connaît maintenant son revenu net imposable. De plus, en tant qu’étudiante en emploi, elle a gagné 1 000 € supplémentaires dans une sandwicherie, ce qui porte son revenu total à 15 448,3 €. Elle doit encore en déduire l’impôt des personnes physiques, qu’elle peut calculer comme suit :

- Sur la première tranche de 10 570 €, elle ne paie pas d’impôts.

- Pour la tranche comprise entre 10 570 € et 15 820 €, elle paie 25 % d’impôts, soit 1 312,5 €.

En déduisant tous les impôts, il reste à Nina 14 135,8 €.

Figure 4️⃣ : Dois-je payer la TVA en tant qu’étudiant e)-entrepreneur(e) ?

Peut-être ! En tant qu’étudiant(e)-entrepreneur(e), vous devrez peut-être facturer la TVA sur les produits ou services que vous fournissez. Le seuil à partir duquel il est obligatoire de facturer la TVA est un chiffre d’affaires annuel de 25 000 euros.

Si vous restez en dessous de ce montant, vous pouvez choisir de rester exonéré de TVA. Mais vous pouvez également choisir d’être assujetti à la TVA. L’avantage est que vous pouvez déduire la TVA payée sur vos achats. Si vous choisissez d ‘ être exonéré de la TVA, vous ne pouvez pas déduire la TVA sur vos achats, mais vous ne devez pas non plus facturer la TVA à vos clients.

Conseil:

Choisir d’être quand même assujetti à la TVA peut être intéressant :

Si vous ne devez facturer que 6 % de TVA pour votre activité

Si vous avez surtout des entreprises comme clients.

Si vous devez faire des investissements coûteux

Figure 5️⃣ : Aurai-je encore droit aux allocations familiales ou au « paquet croissance » en tant qu’étudiant(e)-entrepreneur(e) ?

En tant qu’étudiant -entrepreneur(e), vous avez peut-être droit à des allocations familiales. Les conditions et les montants varient d’une région à l’autre. Il est donc important de contacter votre caisse d’allocations familiales pour obtenir des informations spécifiques.

En général, si votre revenu annuel est inférieur à 16 861,46 euros, vous ne payez pas de cotisations sociales ou vous payez des cotisations sociales réduites et vous n’avez donc pas droit à des allocations d’invalidité. Si votre revenu annuel d’indépendant est inférieur à 16 861,46 €, vos parents continueront donc à recevoir vos allocations familiales.

Dans ce cas, vous restez également à la charge de vos parents pour le remboursement des soins médicaux. Si vos revenus annuels sont supérieurs ou égaux à 16 861,46 €, vous bénéficiez des mêmes droits sociaux qu’un(e) indépendant(e) à titre principal.

Important!

Vous pouvez travailler 600 heures en tant qu’étudiant jobiste en plus des 16 861,46 € que vous êtes autorisé à gagner en tant qu’étudiant -entrepreneur(e) sans perdre votre forfait de croissance.

Pourquoi vaut-il mieux ne pas dépasser ce seuil de 16 861,46 € de revenus nets imposables ?

Lorsque vos revenus dépassent 16 861,46 €, cela signifie que votre statut social n’est plus étudiant -entrepreneur(e) à titre principal mais indépendant(e) à titre principal. Vous gagnez trop avec votre activité d’indépendant pour pouvoir encore bénéficier des avantages du statut d’étudiant(e)-entrepreneur(e).

Tout d’abord, à la fin de l’année, vos parents doivent rembourser les allocations familiales à l’État, ce qui représente environ 2 500 euros.

En outre, vous n’êtes plus couvert par vos parents pour les frais médicaux. Cela signifie que vous devez payer vous-même votre assurance hospitalisation, par exemple. Cela représente environ 250 € par année.

Vous gagnez beaucoup plus que 16 861,46 euros ? Dans ce cas, il n’y a aucun problème. Mais si vous dépassez de peu la limite, il peut être judicieux d’engager des dépenses supplémentaires.

En résumé, quelles sont mes responsabilités ?

| Responsabilité | Exemption |

|---|---|

| cotisations sociales | Revenu net imposable < 8 430,73 |

| impôt des personnes physiques | Montant exonéré d’impôt : 10 570 euros |

| Recevant des allocations familiales | Revenu net imposable < 16 861,46 |

| déclaration | Revenu annuel < 25 000 |

| Comptabilité | Vous pouvez le faire vous-même, facilement et à un prix abordable, grâce à Dexxter. |

Remarque : ces chiffres sont applicables pour l’année 2024 et sont indexés annuellement. Il est toujours conseillé de consulter les informations les plus récentes et de demander l’avis d’un professionnel si nécessaire.